伝票のことはプロにお任せ。ご不明な点は些細なことでも相談ください

領収書・納品書・請求書・売上伝票・単票・複写伝票、特殊加工や一部訂正もOK!名入れ伝票からオリジナル伝票まであらゆる伝票に対応。

信頼と実績の伝票王にお任せ!

【1級印刷技能士が作る伝票】

●手書き伝票印刷売上2億円越 ●年間実績4,000件以上 ●自社工場生産 ●伝票印刷80年の技術 ●リピート率90%以上

オーダーメイド伝票印刷売上最大級サイト

LINEチャット簡単見積

キャンペーン情報配信

(2025年売上2億3,000万円)

令和5年10月から施行される新制度をご存じですか?

今月は、きちんと押さえておきたい「インボイス制度」についての特集です。

■仕入税額控除

まず前提として、消費税(仕入税額控除)の仕組みを

確認しておく必要があります。

例えば、ある課税事業者に10万円の売上(消費税率は10%)が

あったとすると、1万円の消費税を納めなければなりません。

しかし仕入れに7万円(消費税率10%)かかっていた場合、

仕入れ時点ですでに7千円の消費税を支払っているため、

この分が控除され(仕入税額控除)、差額の3千円のみ納めれば

問題ありません。ですがこの仕入税額控除を受けるために、

今後は仕入先からインボイスを発行してもらわなければなりません。

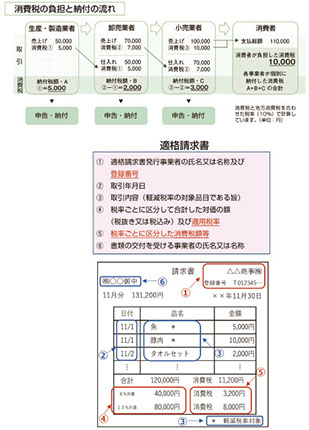

■インボイス(適格請求書)

インボイスとは、売り手が買い手に対して、

消費税率・税額を明示するために、登録番号や金額等の必要事項が

記載された書面や電子データのことです。

注意すべきは、自社がインボイス発行事業者として登録されても、

自社が仕入税額控除を受けられるわけではないということです。

あくまで仕入先が課税事業者として登録を受けていて、

インボイスを発行してもらえば仕入税額控除を受けられるという制度です。

(ちなみに免税事業者は課税事業者にならなければ登録を受けられません。)

■インボイス発行事業者になるために

インボイス制度は2023年10月1日からスタートしますが、インボイス登録申請書の受付はすでに開始されており、10月1日までに登録を受けるためには2023年3月31日までに登録申請書を提出するよう税務署が要請しています。期限間近になると申請が混みあって間に合わない恐れもありますので、早めの申請が推奨されています。

請求書等への登録番号の追加方法については、わいんでもご相談に乗れますので、お気軽にお問い合わせください。

令和5年10 月1日から登録を受けるためには、

原則として令和5年3月31日までに登録申請手続を行う必要があります。

「風流印字」 第58号

▶️全記事閲覧PDFはこちら

・特集:インボイス制度

・スタッフ紹介!わいわいインタビュー

・印刷事件簿:リピート注文・増刷注文

認定番号:第JP300203(5)号

標準印刷認証

JC-S017404-06

株式会社和歌山印刷所 本社工場

オンラインミーティング

ご希望の方はこちら

営業時間

月曜〜金曜 9:00~17:00

年末年始など例外もございますので詳しくは

営業日カレンダーをご確認ください。

オリジナル伝票から名入れ刷込伝票まで領収書・納品書・仕様書など複写伝票のことなら【伝票王】にお任せ下さい。

Copylight 2014 Wakayama Printing Co., Ltd. All rights reserved.